Урок на тему "Математическое ожидание и его применение в экономике". 9-й класс

Скачать презентацию (1.28 МБ)

Тема учебного раздела: Математическое ожидание и его применение в экономике (расчет прибыли кампании, оценка среднего значения доходности вложения капитала).

Продолжительность: 45 минут.

Предмет, класс, в котором используется продукт: Теория вероятностей, 9 класс.

Авторы учебника, учебно-методического комплекта: Теория вероятности и статистика/ Ю.Н.Тюрин, А.А.Макаров, И.Р.Высоцкий, И.В.Ященко. - М.: МЦНМО: АО "Московские учебники", 2004. - 256 с.

Тип урока: урок практикум

Формы организации урока: фронтальная, групповая.

Методы обучения: словесный, наглядный, проблемный, практический.

Оборудование: интерактивная доска, компьютер, карточки с заданиями.

Пояснительная записка: при подготовке урока в 9 классе учитываются возрастные особенности учащихся и государственный стандарт по математике.

Цели урока:

- формировать экспериментальные и конструктивные умения;

- оформлять результаты измерений;

- сформировать понятие математического ожидания и отработка навыка вычисления при решении задач;

- развивать интерес к предмету через практическую направленность;

- развивать коммуникативные компетенции при работе в парах или группах

- развивать самостоятельность;

- воспитывать ответственное отношение к деятельности группы в целом и собственной деятельности;

- воспитывать уважение к ответам обучающихся.

Ход урока

1. Организационный момент

Учитель. Здравствуйте, ребята! Сегодня мы на уроке повторим что такое математическое ожидание; как вычислять математическое ожидание; рассмотрим применение математического ожидания в экономике; попытаемся сделать выводы о характере данной случайной величины и ее надежности.

На доске высвечивается тема урока (Слайд №1).

2. Актуализация опорных знаний, умений учащихся.

Ребята! Давайте вспомним определение математического ожидания и истоки возникновения данного понятия.

Термин "математическое ожидание" введён Пьером Симоном маркизом де Лапласом (1795) и произошёл от понятия "ожидаемого значения выигрыша", впервые появившегося в 17 веке в теории азартных игр в трудах Блеза Паскаля и Христиана Гюйгенса. Однако первое полное теоретическое осмысление и оценка этого понятия даны Пафнутием Львовичем Чебышёвым (середина 19 века). (Слайд №2).

Математическим ожиданием дискретной случайной величины называется сумма произведений ее возможных значений на соответствующие им вероятности. Иногда математическое ожидание называют взвешенным

средним, так как оно приближенно равно среднему арифметическому наблюдаемых значений случайной величины при большом числе опытов. Математическое ожидание вычисляется по формуле: ![]() (Слайд №3).

(Слайд №3).

Разберем примеры вычисления математического ожидания.

Пример 1. Бросаются две игральные кости. Найдите математическое ожидание для произведения очков на выпавших гранях. (Слайд №4)

Решение: Построим таблицу распределения случайной величины. Введем независимые случайные величины X и Y равные, соответственно, числу очков, выпавших на первой и на второй кости.

Они имеют одинаковые распределения:

| X,Y | 1 | 2 | 3 | 4 | 5 | 6 |

| P | 1/6 | 1/6 | 1/6 | 1/6 | 1/6 | 1/6 |

Найдем математическое ожидание ![]() .

.

Пример 2. Стрелок ведет стрельбу по цели с вероятностью попадания при каждом выстреле 0,2. За каждое попадание он получает 5 очков, а в случае промаха очков ему не начисляют. Составить закон распределения числа очков, полученных стрелком, за 3 выстрела, и вычислить математическое ожидание этой случайной величины. (Слайд №5)

Решение: Построим таблицу распределения случайной величины:

| X | 0 | 5 | 10 | 15 |

| P | 0,512 | 0,384 | 0,096 | 0,008 |

Найдем математическое ожидание ![]() . (Слайд №6).

. (Слайд №6).

3. Мотивация учебной деятельности.

Ребята мы прекрасно знаем, что Математика является тем инструментом, без которого в настоящее время невозможно полноценное развитие никакой науки. Давайте попробуем выяснить, как математика связана с экономикой. (Слайд №7)

Историческая справка. С развитием рыночных отношений и появлением различных видов ценных бумаг - облигаций, сертификатов, акций, векселей, закладных, а также производных от них - варрантов, опцион, фьючерсов потребовалось использование других моделей и систем принятия решений (Слайд №8). В ситуациях, характерных для рыночных отношений, более сложные математические модели. Например, в работе по экономике, которые удостаивались Нобелевских премий начиная с 1969 г., активно использовались модели нетривиального типа. В частности, это модель меджирования (деятельность на бирже, связанная со страхованием риска при фьючерсных операциях), построенная в середине 1960 г. П.Самуэльсоном. Она использовала теорию мартингалов, представляющих собой последовательность случайных величин, удовлетворяющих ряду свойств и вводимых с помощью понятия условного математического ожидания (Слайд №9).

Ребята получается, что Математический аппарат - важный инструмент экономического анализа, организации и управления (Слайд №10).

4. Ознакомление учащихся с инструкцией к работе.

Уважаемые учащиеся! Давайте разделимся на группы. (Слайд №11). Каждой группе раздаются две карточки. На первой карточке представлено условие задачи с экономическим содержанием. На второй карточке представлено поле для заполнения проекта решения задачи и его дальнейшей защиты (см. Приложение 1 и Приложение 2). Все группы работают отдельно друг от друга. На этапе вывода группа 3 и 4 объединяется и делает общий вывод по работе

Группа 1. Страховой взнос за дом.

За дом внесен страховой взнос 200 рублей. Вероятность ему сгореть в данной местности для такого типа домов оценивается, как 0,01. В случае, если дом сгорит, страховая компания должна выплатить за него 10000 рублей. Какую прибыль в среднем ожидает получить компания? На какую прибыль сможет рассчитывать компания, если для получения страховой суммы в размере 10000 рублей она будет брать взнос 100 рублей?

Группа 2. Страхование жизни.

Согласно американским статистическим таблицам смертности, вероятность того, что 25-летний человек проживет еще год, равна 0,992 (следовательно, вероятность того, что он умрет, равна 0,008). Страховая компания предлагает такому человеку застраховать свою жизнь на год на сумму 1000$; страховой взнос равен 10$. Найти математическое ожидание прибыли компании.

Группа 3. Доходность вложения капитала №1.

Оценить среднее значение доходности вложения капитала с результатами среднего значения доходности группы 4. Работать совместно с группой 4 на этапе вывода. Исходные данные приведены

| № | Показатель | Значение |

| 1 | Стоимость вложенного капитала, тыс.рублей | 100 |

| 2 | Доходность от вложенного капитала |

|

| 2.1. Пессиместическая | 11 | |

| 2.2. Наиболее вероятная | 16 | |

| 2.3. Оптимистическая | 20 | |

| 3 | Вероятность оценки доходности |

|

| 3.1. Пессиместическая | 0,25 | |

| 3.2. Наиболее вероятная | 0,7 | |

| 3.3. Оптимистическая | 0,05 | |

| 4 | Среднее значение доходности, % | ? |

Группа 4 Доходность вложения капитала №2.

Оценить среднее значение доходности вложения капитала с результатами среднего значения доходности группы 3. Работать совместно с группой 3 на этапе вывода. Исходные данные приведены

| № | Показатель | Значение |

| 1 | Стоимость вложенного капитала, тыс.рублей | 150 |

| 2 | Доходность от вложенного капитала |

|

| 2.1. Пессиместическая | 10 | |

| 2.2. Наиболее вероятная | 17 | |

| 2.3. Оптимистическая | 25 | |

| 3 | Вероятность оценки доходности |

|

| 3.1. Пессиместическая | 0,2 | |

| 3.2. Наиболее вероятная | 0,6 | |

| 3.3. Оптимистическая | 0,2 | |

| 4 | Среднее значение доходности, % | ? |

5. Выполнение работы под руководством учителя

Каждая группа решает свою задачу с экономическим содержанием, под руководством учителя. Во время выполнения работы идет обсуждение выполнения проекта. На этапе вывода 3 и 4 группы объединяются и делают вывод совместно.

6. Представление результатов работы.

Примеры выполнения проектов (Слайд №12).

ГРУППА 1. Страховой взнос за дом.

1.Составление таблицы распределения случайной величины

Величина прибыли Х есть случайная величина со значениями +10$ (если застрахованный человек не умрет). Составим таблицу распределения вероятностей

+10 -990 0,992 0,008

![]() - величина прибыли

- величина прибыли

![]() - вероятность смертности

- вероятность смертности

2. Подсчет математического ожидания

![]()

3. Вывод: Ожидаемая средняя прибыль положительна, что дает возможность страховой компании продолжать дело, оставлять резервный капиталь для выплаты страховых сумм, производить административные расходы, получать прибыль. (Слайд №13).

ГРУППА 2. Страхование жизни.

1. Составление таблицы распределения случайной величины

Ожидаемая средняя прибыль для взноса 200 рублей. Составим таблицу распределения вероятностей

Первый случай Второй случай -9800 200 -9900 100 0,01 0,99 0,01 0,99

![]() - величина прибыли

- величина прибыли

![]() - вероятность смертности

- вероятность смертности

2. Подсчет математического ожидания

![]() ,

, ![]()

3. Вывод: Такая работа компании называлась бы справедливой, но у нее не только бы отсутствовала прибыль, но и не было бы денег на административные расходы. (Слайд №14).

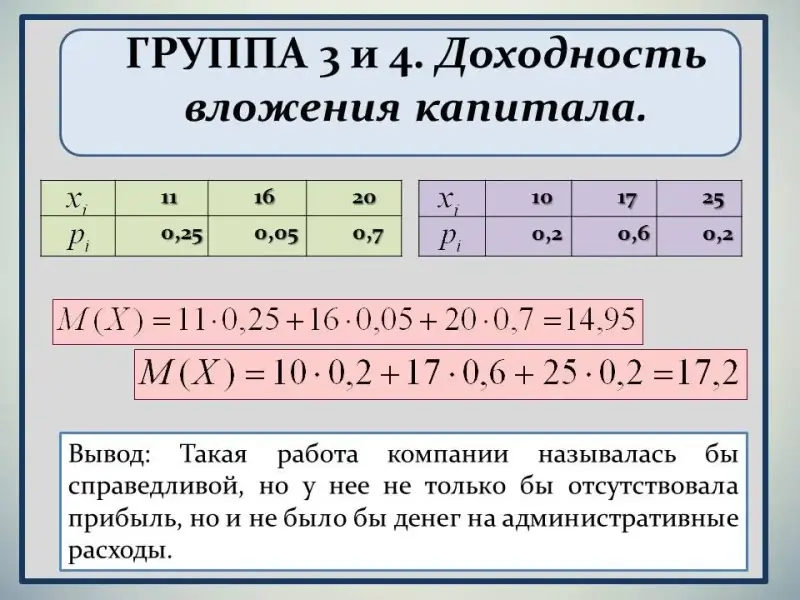

ГРУППА 3. Доходность вложения капитала №1.

1. Составление таблицы распределения случайной величины

Составим таблицу распределения вероятностей по данным таблицы

11 16 20 0,25 0,05 0,7

![]() - доходность от вложенного капитала

- доходность от вложенного капитала

![]() - вероятность оценки доходности

- вероятность оценки доходности

2. Подсчет математического ожидания

![]()

3. Вывод: Ожидаемая средняя прибыль положительна, что дает возможность страховой компании продолжать дело, оставлять резервный капиталь для выплаты страховых сумм, производить административные расходы, получать прибыль. (Слайд №15).

ГРУППА 4. Доходность вложения капитала №2.

1. Составление таблицы распределения случайной величины

Составим таблицу распределения вероятностей по данным таблицы

10 17 25 0,2 0,6 0,2

![]() - доходность от вложенного капитала

- доходность от вложенного капитала

![]() - вероятность оценки доходности

- вероятность оценки доходности

2. Подсчет математического ожидания

![]()

3. Вывод: Ожидаемая средняя прибыль положительна, что дает возможность страховой компании продолжать дело, оставлять резервный капиталь для выплаты страховых сумм, производить административные расходы, получать прибыль. (Слайд №15).

7. Обсуждение и теоретическая интерпретация полученных результатов работы

Полученные выводы:

- Математическое ожидание приближенно равно среднему значению , с тем большей точностью, чем больше число измерений. Поэтому математическое ожидание называют просто средним значением случайной величины.

- Математическое ожидание случайной величины всегда определяется однозначно и уже не является величиной случайной.

- Математическое ожидание позволяет определить валидность кредитов, вкладов, прибыли, т.е. имеет прямое применение в расчетах, связанными с экономическими вопросами (Слайд №16).

8. Подведение итогов урока.

Домашнее задание.

Решить задачи.

- Банк выдает кредиты 5 млн руб. под 10% сроком на 1 год. Риск невозврата кредита оценивается как 1%. Для уменьшения этого риска банк приобретает страховой полис на каждый кредит на S млн. руб., оплачивая страховой компании страховую премию в 2%. Оценить среднюю прибыль банка с одного кредита, если S=1, 3, 5 (страховой полис на 1 млн руб., 3 млн руб., 5 млн руб.).

- Банковская организация выдает займы по 1 млн руб. сроком на 1 год. Вероятность невозврата кредита - 1%. Какую процентную ставку должен установить банк, чтобы в среднем иметь прибыль? (Слайд №17)

9. Рефлексия

В конце урока учащимся предлагается продолжить предложения (Слайд №18).

- На уроке я узнал...................................................................

- На уроке мне понравилось..................................................

- На уроке я запомнил, что ...................................................

- Теперь я могу.......................................................................

- Теперь я попробую..............................................................

Список используемой литературы:

- Математика в экономике. Малыхин В.И. М.: 2000.- 356 с

- Математика и информатика. Козлов В.Н. СПб.: Питер, 2004 - 266с.

- Теория вероятности и статистика/ Ю.Н.Тюрин, А.А.Макаров, И.Р.Высоцкий, И.В.Ященко. - М.: МЦНМО: АО "Московские учебники", 2004. - 256 с.

- Студопедия http://studopedia.ru/18_40339_…