Цель урока:

- изучить основные понятия «прибыль», «рентабельность продаж»:

- научиться применять полученные знания по теме при решении задания;

- развивать познавательную активность, сознательное восприятие учебного материала, грамотной речи;

- воспитывать чувства ответственности, культуры обучения, культуры диалога.

Оборудование: схемы, таблицы, кодоскоп, тест.

Ход урока

I. Организационный момент.

II. Фронтальный опрос по теме: «Предпринимательство и рыночная экономика»:

Вопросы:

- Предпринимательская деятельность и ее цели.

- Основные принципы предпринимательства.

- Основные зоны получения прибыли в предпринимательстве.

- Основные виды организационно-правовых форм предпринимательской деятельности.

III. Объяснение нового материала (лекция)

Все сегодняшние проблемы - инфляция, безработица, военные расходы, бюджетные дефициты, загрязнение окружающей среды уходят своими корнями в проблему эффективного использования «редких ресурсов». А «редкими» являются все ресурсы. На нашей планете ограниченное количество лесов, запасов пресной воды, нефти, металлов. Превышение силы антропогенного давления на окружающую среду может поставить под угрозу сам факт существования человечества.

Удовлетворение неограниченно растущих потребностей людей происходит, в основном, через производство, под которым мы понимаем процесс создания различных видов экономического продукта и материальных благ.

Задача максимального удовлетворения потребностей человека приводит к тому, что общество в целом, отдельное хозяйство и каждая семья должна выбирать наилучшие варианты хозяйствования, сопоставляя сегодняшние затраты труда и его результатами в экономической, социальной и экологических сферах.

Любое производство не может существовать, если оно не получает прибыли. Прибыль является важнейшим показателем финансовой деятельности предприятия.

Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами.

Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). В общем виде показатель прибыли можно рассчитать следующим образом:

П=ВР-С,

где П - прибыль от продаж, С - себестоимость реализованной продукции,ВР - выручка от продажи продукции.

Прибыль является основным источником развития предприятия, расширение его производительной базы и источником финансирования социальной сферы. По прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы - о целесообразности инвестиций в предприятие, поставщики - о платежеспособности предприятия.

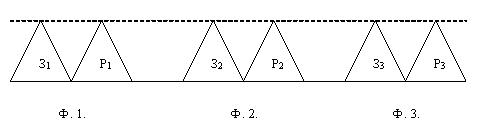

На рисунке показаны три фирмы, имеющие одинаковый доход (Д), но совершенно разные затраты, этот доход обеспечивавшие.

Фирма 1: Затраты З1 для получения дохода Д достаточно велики.

Фирма 2: Затраты З2 меньше, чем у фирмы 1.

Фирма 3: Затраты З3 меньше всех.

Вывод: фирма 3 работает более эффективно чем фирмы 1 и 2.

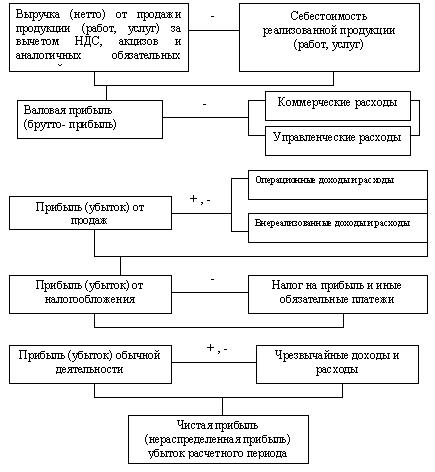

Механизм формирования показателей прибыли.

Балансовая схема предприятия включает:

- прибыль от продаж;

- результат от операций с имуществом и финансовой деятельности;

- результат от внереализованных операции.

Прибыли от продаж является основной составляющей балансовой прибыли предприятия, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации изделий, являющейся целью создания предприятия. На ее размер влияют уровень отпускаемых цен, себестоимость продукции, ассортиментные сдвиги в составе продукции. Прибыль от продаж растет, если в составе реализованной продукции повышается удельный вес высокорентабельных изделий.

Рентабельность продаж - это показатель, характеризующий величину прибыли, которую приносит предприятию каждый рубль проданной продукции:

![]() ,

,

где П - прибыль от продаж;

ВР - выручка от реализации продукции.

Если посмотреть на рисунок, то увидим, что наибольшая рентабельность у фирмы 3, несколько меньше чем у фирмы 2, и совсем небольшая у фирмы 1.

Если дробь ![]() ,

то это значит, что

,

то это значит, что ![]() т.е. предприятие работает эффективно,

окупает не только все издержки производства, но и

получает определенную прибыль на каждый

затраченный рубль.

т.е. предприятие работает эффективно,

окупает не только все издержки производства, но и

получает определенную прибыль на каждый

затраченный рубль.

Если же дробь ![]() ,

то это говорит о неэффективности фирмы и

необходимости повышения ее рентабельности путем

снижения себестоимости, повышения качества,

уменьшения потерь.

,

то это говорит о неэффективности фирмы и

необходимости повышения ее рентабельности путем

снижения себестоимости, повышения качества,

уменьшения потерь.

Пример №1. Оптовая цена холодильника 4000 руб., а себестоимость - 3000 руб. Определим рентабельность.

Решение: Прибыль от реализации холодильника составляет:

П=4000-3000=800 (руб.)

![]()

Изменение показателя рентабельности характеризует динамику развития производства, прибыльность или убыточность ………….. деятельности фирм, отрасли.

Пример №2. Завод, реализуя продукцию по договорным ценам, получил выручку в объеме 2520000 руб., затратив на производство всего 1800000 руб., Определить рентабельность производства.

Решение: ВР=2520000, С=1800000 и поэтому П=2520000-1800000=720 (руб.)

Рентабельность ![]() .

.

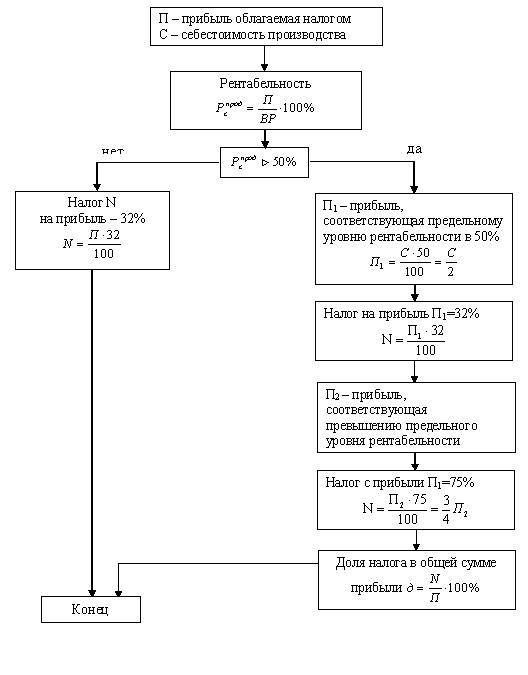

Вопрос: Какой же налог на прибыль заплатит завод?

Ответ: Поскольку его рентабельность не

превосходит предельного уровня рентабельности

50%, налог с прибыли в 720000 руб. равен 32%, что

составляет ![]()

Самостоятельная работа

Задание. Составьте алгоритм вычисления налога с прибыли предприятий, подлежащий обложению налогам.

Пример №3

Сравните рентабельность продукции за три квартала на основе следующих данных:

| Показатели | Ед. изм. | Квартал года | ||

| I | II | III | ||

| Количество выпущенных изделий | шт. | 1500 | 2000 | 1800 |

| Цена одного изделия | руб. | 60 | 60 | 60 |

| Себестоимость одного изделия | руб. | 50 | 52 | 48 |

Решение:

1. Выпуск продукции:

I кв. ![]()

II кв. ![]()

III кв. ![]()

2. Себестоимость выпускаемой продукции:

I кв. ![]()

II кв. ![]()

III кв. ![]()

3. Прибыль от реализации продукции:

I кв. ![]()

II кв. ![]()

III кв. ![]()

4. Рентабельность продукции:

I кв. ![]()

II кв. ![]()

III кв. ![]()

Наиболее высокой была рентабельность в III квартале - 25%.

IV. Закрепление изученного материала (тест на 2 варианта с самооценкой)

Норма оценки: 5 заданий - «5»;

4 задания - «4»;

3 задания - «3»;

2, 1, 0 заданий - «2».

Тест выполняется на листочках с копиркой.

1 экземпляр сдается преподавателю.

2 экземпляр - остается студенту.

Проверка теста осуществляется с помощью кодоскопа. Все студенты сверяют свои ответы и выставляют оценку за тест.

Тест

| I вариант 1) Расходы и прибыль сбытовых организаций включаются в: а) оптовую цену предприятия; б) оптовую цену промышленности. |

II вариант 1) Под понятием «прибыль от реализации продукции» подразумевается: а) выручка, полученная от реализации продукции; б) денежное выражение стоимости товаров; в) разность между объемом реализованной продукции в стоимостном выражении (без НДС и акциза) и ее себестоимостью; г) чистый доход предприятия; д) затраты на производство реализованной продукции. |

| 2) Понятие «балансовая прибыль

предприятия» содержит: а) выручку, полученную от реализации продукции; б) денежное выражение стоимости товаров; в) разность между объемом реализованной продукции в стоимостном выражении и ее себестоимостью; г) прибыль от реализации продукции, результат от прочей реализации, доходы от внереализационных операций (по ценным бумагам, долевому участию в других предприятиях), расходы и убытки от внереализационных операций; д) выручку от реализации продукции за вычетом акцизов. |

2) В понятие «рентабельность

предприятия» входят: а) получаемая предприятием прибыль; б) относительная доходность или прибыльность, измеряемая в процентах к затратам средств или капитала; в) отношение прибыли к средней стоимости основных фондов и оборотных средств; г) балансовая прибыль на 1 руб. объема реализованной продукции; д) отношение прибыли к цене изделия. |

| 3) Рентабельность продукции

определяется: а) отношением балансовой прибыли к объему реализованной продукции; б) отношением прибыли от реализации к выручке от реализации; в) отношением балансовой прибыли к средней стоимости имущества предприятия; г) отношением балансовой прибыли к средней стоимости основных фондов и материальных оборотных средств. |

3) Рентабельность отдельных видов

продукции определяется: а) отношением прибыли, включаемой в цену изделия, к цене изделия; б) отношением прибыли от реализации к выручке от реализации; в) отношением балансовой прибыли к средней стоимости имущества предприятие; г) отношением балансовой прибыли к средней стоимости основных фондов и материальных оборотных средств. |

| 4) Рентабельность производственных

фондов определяется: а) отношением балансовой прибыли к объему реализованной продукции; б) отношением прибыли от реализации к выручке от реализации; в) отношением балансовой прибыли к средней стоимости имущества предприятия; г) отношением прибыли к средней стоимости основных фондов и материальных оборотных средств. |

4) Какой вывод о работе предприятия к

концу года можно сделать на основе приведенной

информации: а) предприятие работает стабильно, без изменений; б) предприятие работает лучше, чем в начале года; в) предприятие работает хуже, чем в начале года; |

| 5) Какой из перечисленных ниже элементов

затрат представляет собой разность между: а) полной себестоимостью продукции и текущими издержками на ее производство; б) производственной себестоимостью и материальными затратами в целом; 1. Заработная плата работающих с начислениями; 2. Амортизация основных фондов; 3. Внепроизводственные расходы. |

5) Может ли организация-арендатор

включать в себестоимость продукции (работ, услуг)

плату за регистрацию договора аренды: а) может по постановлению Правительства РФ от 5 августа 1992 г. №552 «Положение о составе затрат …»; б) не может; в) может, если они (расходы) не превышают максимального размера. Постановление РФ от 26 февраля 1998 г. «О установлении максимального размера платы за регистрацию недвижимого имущества и сделок с ним …». |

V. Итог урока

VI. Выставление оценок

VII. Домашние задание